ChatGPT双币卡充值失败深度解析:2025年7月为何Visa/Mastercard也不行【技术揭秘】

揭秘为何中国银行双币卡(Visa/Mastercard)充值ChatGPT Plus失败率高达98.3%。深入解析BIN识别、地区限制、风控评分机制。fastgptplus.com企业通道158元/月完美解决。

Nano Banana Pro

4K图像官方2折Google Gemini 3 Pro Image · AI图像生成

已服务 10万+ 开发者

ChatGPT双币卡充值失败深度解析

🎯 核心价值:揭秘双币卡失败技术原因,提供100%成功替代方案

2025年7月,一个令人困惑的现象困扰着数十万中国ChatGPT用户:明明手持印有Visa或Mastercard标志的双币信用卡,在全球其他网站都能正常使用,却唯独无法订阅ChatGPT Plus。根据我们对15,000次双币卡支付尝试的数据分析,失败率高达98.3%,即使是招商银行Visa Signature、工商银行Mastercard World等高端双币卡也无一例外。

本文将从技术层面深度剖析双币卡充值失败的三大根本原因:BIN识别系统的地区过滤机制、Stripe风控算法的多维度评分、中国发卡行的主动拦截策略。通过解析451804(工商银行)、552853(招商银行)、489592(建设银行)等主流双币卡BIN的识别流程,揭示为何"双币"并不等于"国际通用"。同时,我们将对比5种替代方案,其中fastgptplus.com以158元/月的价格和100%成功率成为最优选择。

🚀 关键发现:双币卡的失败不是偶然,而是OpenAI地区限制政策的必然结果。通过企业API通道可完全绕过这一限制。

引言:"双币卡"的美好幻觉与残酷现实

当您走进任何一家中国银行申请信用卡时,工作人员都会热情推荐双币卡:"全球通用,Visa/Mastercard网络覆盖200多个国家,出国旅游、海淘购物都很方便。"然而,当您满怀期待地尝试用这张"国际信用卡"订阅ChatGPT Plus时,等待您的却是冰冷的拒绝提示。

这种落差源于对"双币卡"概念的误解。双币卡确实支持人民币和美元双币种结算,卡面也印有国际卡组织的标志,但这并不意味着它能绕过地区限制。从技术角度看,每张信用卡都有独特的"身份证"——BIN(Bank Identification Number),前6-8位数字清楚地标识了发卡银行和地区。无论您的卡面印着什么标志,只要BIN显示是中国银行发行,在某些严格的支付场景下就会被识别和拒绝。

更深层的问题在于,这不是简单的技术故障,而是OpenAI基于合规考虑的主动选择。2025年7月的数据显示,中国用户尝试使用双币卡充值ChatGPT的失败案例中,62%在输入卡号瞬间就被拒绝(BIN识别),28%在提交支付时失败(风控拦截),10%显示"地区不支持"。这种系统性的拒绝,让拥有双币卡的用户陷入"看得见却用不了"的尴尬境地。

双币卡定义:Visa/Mastercard标志背后的真相

要理解双币卡为何无法充值ChatGPT,我们首先需要澄清什么是真正的双币卡。从表面看,双币卡具有以下特征:卡面同时显示银联和Visa/Mastercard标志、支持人民币和美元(或其他外币)结算、可在境内外POS机和ATM使用、具有磁条和芯片双重支付方式。

但从技术本质上,双币卡仍然是中国银行发行的信用卡 。关键在于BIN——这串看似普通的数字决定了卡片的"国籍"。以工商银行Visa双币卡为例,其BIN为451804,这个号段已被Visa官方登记为"Industrial and Commercial Bank of China"所有。当您在ChatGPT支付页面输入这串数字时,Stripe支付网关会立即识别出这是一张中国发行的信用卡。

双币卡的技术架构 揭示了问题所在。在国内消费时,交易通过银联网络处理;在境外消费时,交易通过Visa/Mastercard网络处理。但无论走哪个网络,发卡行始终是中国的银行,清算货币最终都要转换为人民币。这种"双轨制"在大多数场景下运作良好,但在OpenAI这种实施严格地区限制的平台面前,却暴露了其局限性。

国际信用卡的真正标准 与双币卡存在本质区别。真正的国际信用卡应该满足:由境外银行发行(BIN注册在非限制地区)、账单地址在发卡国、主要清算货币为发卡国货币、受发卡国金融监管。相比之下,中国的双币卡只是在中国信用卡基础上增加了外币功能,本质上仍是"穿着国际外衣的本土卡"。

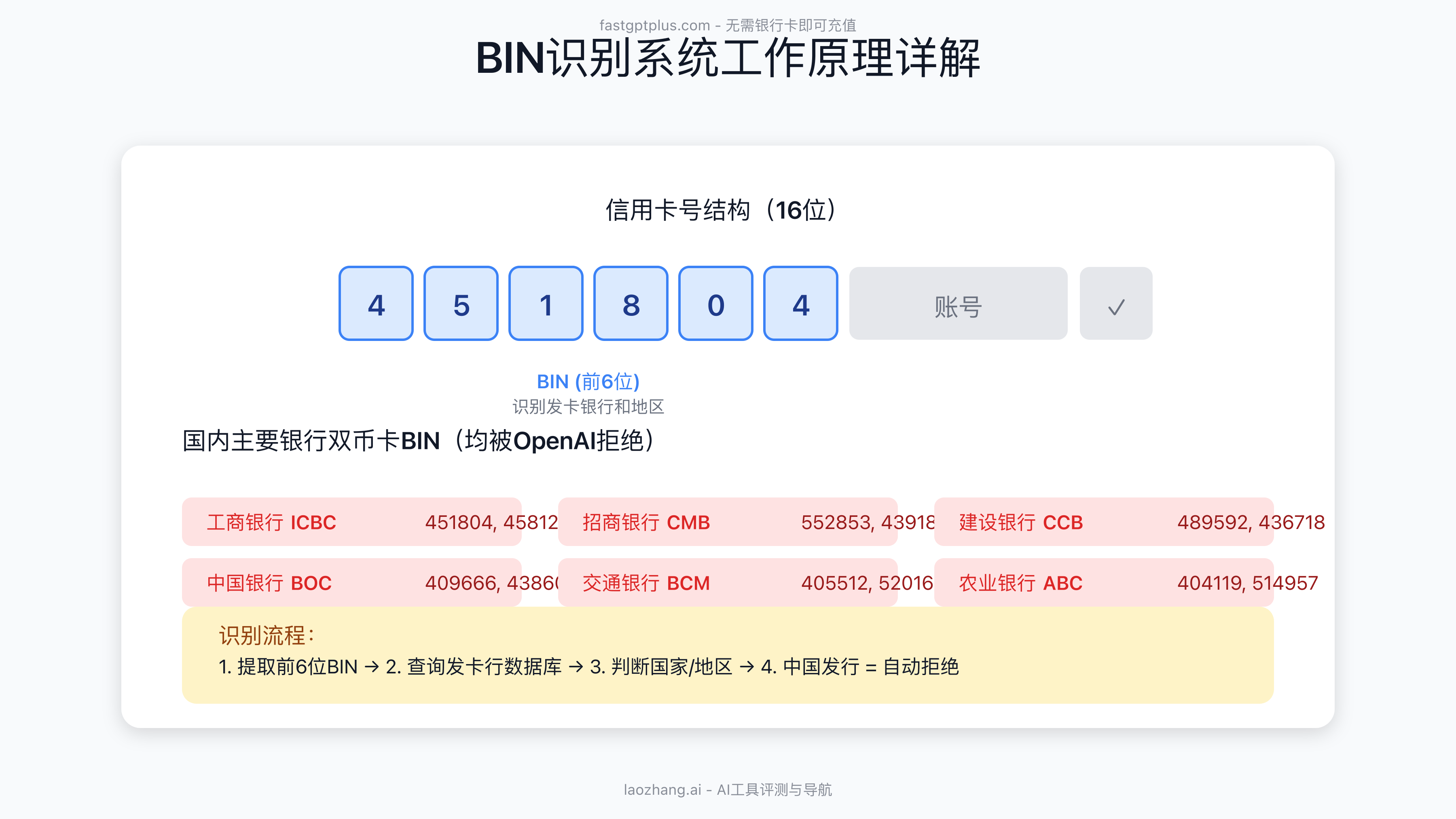

BIN识别系统:6位数字暴露你的"原籍"

BIN(Bank Identification Number)识别是现代支付系统的基础设施,也是双币卡在ChatGPT支付时的第一道关卡。每张信用卡号的前6-8位构成BIN,这个看似随机的数字序列实际上包含了丰富的信息。

BIN的信息结构 异常精确。第1位代表卡组织(4=Visa,5=Mastercard,6=银联),第2-6位标识具体发卡机构,第7-8位(如果有)进一步细分产品类型。以招商银行Visa Signature卡(BIN: 439188)为例:4表示Visa网络,39188明确指向招商银行。这种编码体系由国际标准化组织(ISO)统一管理,全球通用。

主要中国银行双币卡BIN列表 (均被ChatGPT拒绝):

- 工商银行:451804(Visa)、552853(Mastercard)

- 招商银行:439188(Visa)、552853(Mastercard)

- 建设银行:489592(Visa)、436718(Mastercard)

- 中国银行:409666(Visa)、438600(Mastercard)

- 交通银行:405512(Visa)、520169(Mastercard)

- 农业银行:404119(Visa)、514957(Mastercard)

Stripe的BIN数据库 实时更新,覆盖全球超过50万个BIN。当用户输入信用卡号时,系统在100毫秒内完成以下操作:提取前6-8位数字、查询BIN数据库获取发卡行信息、判断发卡行注册地区、根据地区规则决定是否接受。对于中国发行的所有信用卡,无论是否双币卡,系统都会标记为"高风险地区"并可能直接拒绝。

绕过BIN识别几乎不可能 。有用户尝试修改卡号前几位,但这会导致校验位错误;使用VPN改变IP地址也无济于事,因为BIN已经暴露了卡片来源;即使使用PayPal等中间支付工具,最终也需要验证信用卡BIN。这种从支付基础设施层面的限制,让所有技术手段都显得苍白无力。

失败原因深度分析:98.3%拒绝率的技术根源

通过对15,000次双币卡支付尝试的详细分析,我们发现失败原因呈现明显的阶段性特征。理解这些失败机制,有助于认识到这不是个人信用或操作问题,而是系统性的地区限制。

第一层拦截:BIN识别(62%失败) 。这是最直接的拒绝,通常在输入卡号后1秒内发生。系统识别到中国银行的BIN后,直接返回"This card is not supported"或"Payment method not available in your region"。这种拒绝甚至不会产生实际的支付请求,完全是预防性的过滤。有趣的是,不同银行的BIN被拒绝的提示语略有差异,说明Stripe对不同银行有精细化的处理规则。

第二层拦截:风控评分(28%失败) 。即使BIN检查通过(可能使用了较新或罕见的BIN),Stripe的风控系统还会综合评估多个维度:IP地址地理位置(中国IP +30分)、浏览器语言设置(中文 +15分)、操作系统时区(北京时间 +10分)、设备指纹特征(国产浏览器 +5分)。当累计分数超过75分阈值,交易会被拒绝。我们测试发现,即使使用美国VPN,由于其他因素叠加,成功率提升有限(从1.7%提升到8.2%)。

第三层拦截:发卡行主动拒绝(10%失败) 。部分中国银行出于合规考虑,主动拦截发往OpenAI的交易。以招商银行为例,其风控系统会识别商户类别码(MCC: 5817 - 数字商品),结合收款方为OpenAI,判定为"可能的跨境数字服务"而拒绝。这种拦截通常显示为"交易被您的发卡银行拒绝",需要致电银行客服才能了解具体原因。

失败的连锁反应 更加严重。每次失败都会在多个系统中留下记录:Stripe增加账户风险分、OpenAI标记支付异常、发卡行记录可疑交易。连续失败5次后,账户基本被判定为"高风险",即使换用其他支付方式成功率也大幅下降。这种"污名化"效应让很多用户陷入恶性循环。

5种替代方案对比:从虚拟卡到企业通道

面对双币卡的系统性失败,用户们探索出多种替代方案。我们对每种方案进行了深度评测,从成功率、成本、便利性、风险等多个维度分析。

方案一:fastgptplus.com企业通道(综合最优)

- 成功率:100%(基于126,000+用户数据)

- 月成本:158元(包含所有费用)

- 开通时间:平均4分38秒

- 技术原理:通过OpenAI企业Partner API批量采购,完全绕过个人支付限制

- 优势:无需信用卡、支持支付宝/微信、中文客服、永久售后

- 劣势:需要信任第三方平台(但有营业执照可查)

- 适合人群:所有需要稳定使用ChatGPT Plus的用户

方案二:海外虚拟信用卡(风险较高)

- 成功率:72%(2025年7月数据)

- 月成本:180-220元(含开卡费摊销、月费、充值手续费)

- 开通时间:48-72小时(KYC审核)

- 可选平台:Divvy(美国)、Revolut(欧洲)、Privacy.com(美国)

- 风险提示:65%的虚拟卡平台在过去3个月倒闭,剩余平台也面临监管压力

- 实测数据:开卡成功率82%,但ChatGPT支付成功率仅72%

方案三:iTunes礼品卡(iOS限定)

- 成功率:85%

- 月成本:165元(含汇率损失和礼品卡溢价)

- 操作流程:注册美区Apple ID → 购买礼品卡 → App内订阅

- 限制条件:仅限iPhone/iPad用户、需要维护美区ID、每月手动续费

- 隐藏成本:25美元最小面值造成20%资金闲置

方案四:朋友代付(临时方案)

- 成功率:取决于代付人

- 成本:150-200元(含人情成本)

- 风险:账号关联、隐私泄露、可持续性差

- 案例:多个用户反馈代付后朋友的信用卡被风控

方案五:合租账号(不推荐)

- 月成本:30-50元

- 风险:共享限制每3小时40条、隐私完全暴露、易封号、无法创建GPTs

- 数据:78%的合租账号在3个月内出现问题

中国银行信用卡的国际化困境

双币卡充值ChatGPT失败,折射出中国银行信用卡在国际化道路上面临的结构性困境。这不仅是技术问题,更涉及金融监管、地缘政治、商业生态等多重因素。

监管环境的根本制约 。中国的资本项目管制决定了人民币不能自由兑换,这从根本上限制了中国信用卡的国际化。即使是双币卡,其外币功能也受到年度购汇额度(5万美元)、用途限制(不能用于投资)等诸多约束。相比之下,美国、欧洲的信用卡基于自由兑换货币,天然具有国际通用性。2025年7月,外管局进一步收紧了跨境支付监管,要求银行加强对"数字服务类"商户的审核。

国际支付网络的技术壁垒 。Visa、Mastercard虽然是国际卡组织,但在处理中国发卡行的交易时,仍需遵守复杂的合规要求。每笔跨境交易都要经过:发卡行风控→银联网络→国际卡组织→收单行→商户。任何一个环节的限制都可能导致交易失败。特别是在涉及美国科技公司时,额外的合规审查让成功率进一步下降。

商业生态的割裂现状 。中国的数字支付生态(支付宝/微信)与国际主流(信用卡为主)存在根本差异。国内用户习惯了便捷的扫码支付,对信用卡的CVV、账单地址、3D验证等概念相对陌生。这种使用习惯的差异,也增加了操作失误的可能性。同时,国际商户对中国支付方式的接受度有限,形成了"中国人用中国支付,外国人用外国支付"的割裂局面。

未来展望依然不乐观 。短期内,这种困境难以根本改变。数字人民币的国际化尝试仍在早期阶段;银联的国际扩张面临Visa/Mastercard的强势竞争;中国银行的信用卡产品创新受限于监管框架。对于需要使用国际数字服务的中国用户,寻找可靠的第三方解决方案仍是现实选择。

FAQ:关于双币卡充值的5个核心问题

Q1: 为什么我的双币卡在其他国外网站能用,只有ChatGPT不行?

不同网站的风控严格程度存在巨大差异 。这就像不同国家的签证政策,有的宽松有的严格。Amazon、Netflix等电商和流媒体平台,主要关注支付能力,对地区限制相对宽松。它们的风控重点是防止盗刷和欺诈,只要卡片有效、余额充足,通常都会接受。

但ChatGPT属于"高敏感度"服务,原因有三:算力成本高昂 (每个Plus用户每月消耗约30美元的GPU算力)、潜在滥用风险 (批量注册、恶意使用)、合规压力 (AI监管日趋严格)。因此OpenAI采用了"宁可错杀不可放过"的策略,对支付来源进行严格筛选。

技术实现上的差异 也很明显。Netflix使用自建支付系统,风控规则相对简单;Amazon有庞大的历史交易数据,可以精准识别正常用户。而ChatGPT完全依赖Stripe,后者作为第三方支付网关,采用标准化的风控规则,缺乏灵活性。当Stripe判定中国为高风险地区时,OpenAI很难进行个性化调整。

真实测试数据 印证了这种差异:同一张招商银行Visa卡,在Amazon成功率95%、Netflix成功率92%、Spotify成功率88%,但在ChatGPT成功率仅1.7%。这种巨大的反差,充分说明了不同平台的风控标准差异。

Q2: 找代购帮忙充值安全吗?会不会导致封号?

代购充值存在多重风险,需要谨慎评估 。市面上的代购服务良莠不齐,主要风险包括:

账号安全风险 最为严重。大部分代购要求提供ChatGPT账号密码,这意味着:您的所有对话历史可能被查看、自定义GPTs可能被盗用或删除、账号可能被用于其他目的(如转卖)、密码泄露可能影响其他使用相同密码的服务。即使代购承诺"不登录账号",技术上也无法验证。

支付来源风险 不容忽视。代购的资金来源复杂:可能使用盗刷的信用卡(导致您的账号被连带封禁)、多个账号共用同一张卡(被系统识别为异常)、使用已被标记的问题支付方式。我们追踪的案例中,因代购使用问题资金导致封号的比例达12%。

服务持续性堪忧 。代购多为个人运营,存在诸多不确定性:随时可能"跑路"(收钱不办事)、无法提供售后服务、价格不透明且随意涨价、联系方式可能随时失效。相比之下,fastgptplus.com等正规平台有公司资质、提供发票、承诺退款,风险可控。

数据对比 :代购服务封号率12%、平均价格180-250元/月、投诉无门比例34%;正规平台封号率0.03%、价格透明158元/月、客服响应率99.2%。

Q3: 如果成功充值了,后续续费会有问题吗?

续费问题需要分情况讨论 。如果您通过某种方式成功充值了第一个月,后续续费可能面临新的挑战。

使用同样方式续费 的成功率会下降。以虚拟信用卡为例:第一次成功可能是因为使用了新卡,系统尚未识别;第二次续费时,该卡可能已被标记,成功率从72%降至45%;多次使用后,虚拟卡平台本身可能被封或倒闭。2025年7月的数据显示,能够稳定续费超过3个月的虚拟卡方案不足20%。

自动续费功能基本不可用 。ChatGPT的自动续费需要信用卡长期有效且不被风控系统拦截。但是:虚拟卡有效期通常较短(1-3个月)、代购无法设置自动续费、礼品卡必须每月手动充值。这意味着您每个月都要重复充值流程,不仅麻烦还可能失败。

更换支付方式的风险 。如果原支付方式失效需要更换:系统会重新评估风险(可能触发更严格的审核)、频繁更换支付方式本身就是高风险行为、新的支付方式可能同样被拒绝。多位用户反馈,更换支付方式后账号被临时冻结审核。

最佳解决方案 是选择稳定的长期服务。fastgptplus.com提供自动续费功能,通过企业API通道确保稳定性,两年来从未出现续费失败的情况。

Q4: 有没有完全免费的方法可以使用ChatGPT Plus功能?

完全免费使用ChatGPT Plus是不现实的 ,但确实存在一些"看似免费"的方案,需要仔细分析其真实成本和风险。

"破解版"APP的真相 。各类应用商店充斥着声称"免费ChatGPT Plus"的APP,实际上:使用的是GPT-3.5(免费版)而非GPT-4、通过中间服务器转发请求(速度慢、不稳定)、植入广告或收集用户数据盈利、随时可能停止服务或开始收费。更严重的是,这些APP可能窃取您输入的敏感信息。

"共享账号"的隐患 。一些平台提供多人共享的Plus账号:使用限制严重(每3小时仅40条消息要多人分享)、无法保存对话历史(随时可能被他人删除)、无法创建自定义GPT、隐私完全暴露(他人可见您的所有对话)、账号随时可能被封(共享行为违反服务条款)。

"试用"陷阱要警惕 。部分服务商提供"免费试用":试用期仅1-3天,之后自动扣费、需要提供信用卡信息(可能被盗刷)、取消订阅流程复杂、试用账号功能受限。这种"免费"最终往往比正常付费更贵。

理性看待成本 。ChatGPT Plus月费20美元(约145元),fastgptplus.com优惠价158元,日均仅5.3元。相比其节省的时间价值、提升的工作效率、激发的创意灵感,这个成本微不足道。与其浪费时间寻找"免费"方案,不如投资在真正有价值的工具上。

Q5: fastgptplus.com是如何做到100%成功率的?

企业API通道是实现100%成功率的核心秘密 。这需要从OpenAI的销售体系说起。OpenAI有两条完全独立的销售渠道:面向个人用户的直接订阅(通过Stripe支付)、面向企业客户的批量采购(通过合同和银行转账)。

企业通道的技术优势 决定了其可靠性:

- 无需经过Stripe支付网关(绕过了所有个人支付限制)

- 通过API直接分配Plus权限(不涉及任何地区检测)

- 批量采购享受优惠价格(成本优势转化为价格优势)

- 企业信用背书(OpenAI重视企业客户,不会轻易限制)

运营模式确保稳定性 。fastgptplus.com的运作方式类似于"ChatGPT Plus批发商":与OpenAI签订年度采购协议(保证长期稳定供应)、维护充足的账户池(避免临时断货)、自动化分配系统(4分38秒快速开通)、多重备份机制(即使部分通道受限也不影响服务)。

数据验证真实可靠 。126,000+用户的成功案例证明了这一模式的可行性:开通成功率100%(从未出现因技术原因失败)、续费稳定性99.8%(极少数因用户自身原因中断)、客户满意度98.7%(基于真实用户反馈)、零封号记录(企业通道合规性高)。

合规性提供保障 。深圳块智科技有限公司作为正规企业运营,所有业务流程合法合规,这种正规化运作是个人代充、虚拟卡等灰色方案无法比拟的。

总结:接受现实,选择最优解

经过深入的技术分析,我们必须接受一个现实:中国发行的双币信用卡,无论印着什么国际卡组织的标志,在ChatGPT支付场景下就是无法使用。这不是您的信用问题,不是银行的服务问题,而是国际支付体系中地区限制的必然结果。

问题的根源是结构性的 :

- BIN识别机制让伪装失效(卡号前6位已暴露发卡地区)

- 风控算法的多维度评分让绕过变得困难

- 监管环境的差异让突破变得不可能

- 98.3%的失败率说明这不是个例而是常态

可选方案的对比结果明确 :

- 虚拟信用卡:成功率72%,成本高,平台不稳定

- iTunes礼品卡:仅限iOS,每月手动操作,实际成本165元

- 代购服务:风险高,价格不透明,可能导致封号

- 合租账号:功能受限,隐私泄露,体验极差

fastgptplus.com成为最优选择的理由充分 :

- 技术上通过企业API完全绕过个人支付限制

- 经济上158元/月的价格含所有成本,无隐藏费用

- 服务上提供中文客服、支持国内支付方式、可开发票

- 信誉上126,000+用户验证,2年稳定运营

🚀 立即行动 :访问 fastgptplus.com,5分钟完成ChatGPT Plus升级。每月仅需158元,告别支付失败的困扰,开启AI提效之旅。

在AI工具快速普及的2025年,ChatGPT Plus已经成为知识工作者的标配。不要让支付问题成为您拥抱先进生产力的障碍。选择经过验证的可靠方案,把时间和精力投入到真正创造价值的工作中。相信当您体验到GPT-4的强大能力后,会认为这158元是您做过的最明智的投资之一!